Das LUGAS-Einzahlungslimit ist eine zentrale Schranke des deutschen Spielerschutzes: Pro Spielerin und Spieler dürfen anbieterübergreifend maximal 1000 Euro im Monat eingezahlt werden. Seit September 2023 ist eine begründete Erhöhung möglich, in der Spitze auf bis zu 10000 Euro. Voraussetzung ist eine Prüfung der wirtschaftlichen Leistungsfähigkeit nach Paragraph 6c Absatz 1 GlüStV 2021. Dieser Beitrag erklärt, wie das Limit funktioniert, welche Bonitätsnachweise verlangt werden, wie der Antrag abläuft und welche Wartezeit für die Wirksamkeit gilt.

Wie funktioniert das LUGAS-Limit im Grundsatz?

LUGAS steht für die Limitdatei der Gemeinsamen Glücksspielbehörde der Länder (GGL). In dieser zentralen Datei werden die Einzahlungen eines Spielers über alle in Deutschland erlaubten virtuellen Automatenspiele und Online-Pokerangebote hinweg zusammengeführt. Das Limit greift damit anbieterübergreifend; eine Aufteilung auf mehrere Anbieter verlagert das Limit nicht, sondern bündelt die Beträge in der zentralen Limitdatei.

Die rechtliche Grundlage findet sich in Paragraph 6c GlüStV 2021. Das Standardlimit beträgt 1000 Euro pro Kalendermonat. Es gilt automatisch für jeden Spieler, der sich bei einem in Deutschland erlaubten Veranstalter registriert. Die Aufgabe der angeschlossenen Veranstalter besteht darin, die geplanten Einzahlungen vor der Buchung in Echtzeit gegen die Limitdatei abzugleichen und überschießende Buchungen abzulehnen.

Ein Konsumeffekt entsteht damit erst dann, wenn ein Spieler die Schranke aktiv und bewusst erweitern möchte. Hier knüpft die seit September 2023 etablierte Möglichkeit an, das Limit unter strengen Bedingungen auf bis zu 10000 Euro pro Monat anzuheben. Die Funktionsweise des LUGAS-Limits ist im technischen Detail in einem eigenen Beitrag beschrieben.

Welche Rechtsgrundlage trägt die Limit-Erhöhung?

Die Erhöhung des Einzahlungslimits ist in Paragraph 6c Absatz 1 GlüStV 2021 verankert. Danach kann das Standardlimit überschritten werden, wenn der Veranstalter die wirtschaftliche Leistungsfähigkeit des Spielers prüft und dokumentiert. Zuständig für die übergreifende Aufsicht ist die GGL als zuständige Aufsicht, die zugleich die Limitdatei betreibt und ihre Auslegungsfragen über FAQ-Veröffentlichungen klärt.

Die GGL hat in ihren häufig gestellten Fragen klargestellt, wie das Verfahren auszugestalten ist. Insbesondere wird verlangt, dass die Erhöhung nur nach einem expliziten Antrag des Spielers erfolgt, dass die Prüfung der Leistungsfähigkeit dokumentiert wird und dass die Anhebung erst nach einer Cooling-off-Phase wirksam wird. Die FAQ ist über das Behördenportal abrufbar: glücksspiel-behörde.de — FAQ zur Limit-Erhöhung.

Die Möglichkeit der Limit-Anhebung steht ausdrücklich nicht für Sportwetten zur Verfügung; sie betrifft nach aktueller Auslegung die in Deutschland erlaubten virtuellen Automatenspiele und Online-Poker. Sportwetten unterliegen einer eigenen Limitlogik, in der Regel ohne die abgestufte Bonitätsprüfung dieses Zuschnitts.

Aus welchen Bausteinen besteht die Bonitätsprüfung?

Die Prüfung der wirtschaftlichen Leistungsfähigkeit ist das Kernstück des Verfahrens. Sie hat den Zweck, sicherzustellen, dass die geplante höhere Einzahlung nicht aus der laufenden Lebensführung herausreißt. Übliche Bausteine sind eine bonitätsbezogene Auskunft, ein Nachweis des regelmäßigen Einkommens und ein Blick in die Kontoumsätze der letzten Monate.

- Bonitätsauskunft

- Eine Auskunft aus einer anerkannten Bonitätsdatei, in Deutschland regelmäßig der SCHUFA-Bonitätsscore. Diese Auskunft kann der Spieler selbst über etablierte Online-Wege beziehen und dem Veranstalter zur Verfügung stellen.

- Einkommensnachweis

- Lohnabrechnungen der vergangenen drei bis sechs Monate, alternativ eine aktuelle Einkommensteuermeldung oder bei Selbstständigen eine betriebswirtschaftliche Auswertung. Ziel ist der Nachweis stabiler, wiederkehrender Einnahmen.

- Kontoauszüge

- Auszüge der letzten zwei bis drei Monate als Plausibilitätsabgleich zwischen Einkommen und Lebenshaltungskosten. Dauerlastschriften, Mieten und Kreditraten lassen sich daraus ableiten.

Die genannten Bausteine sind eine pragmatische Lesart der FAQ; einzelne Veranstalter können die Liste ergänzen, etwa um eine Selbstauskunft des Spielers zu Vermögen und Verbindlichkeiten. Wichtig ist, dass die Veranstalter die Plausibilität der Angaben prüfen und das Ergebnis nachvollziehbar dokumentieren. Eine bloße Selbsterklärung ohne Belege reicht nach Auslegung der GGL nicht aus.

Welche Stufen der Limit-Anhebung sind in der Praxis üblich?

Die FAQ der GGL zeichnet eine abgestufte Logik vor, die der Höhe des angefragten Limits gerecht wird. Je höher der gewünschte Betrag, desto detaillierter müssen die Nachweise der Leistungsfähigkeit sein. In der Praxis hat sich folgende Staffelung etabliert.

- Bis 10000 Euro

- Vollständige Bonitätsprüfung mit Bonitätsauskunft, Einkommensnachweis und Kontoauszügen. Zusätzliche Plausibilitätsfragen zu Vermögensverhältnissen, ergänzende Belege können verlangt werden. Die Anhebung erfolgt erst nach behördlich vorgesehener Cooling-off-Phase.

- Bis 30000 Euro

- Vertiefte Prüfung mit zusätzlicher Vermögensauskunft, Nachweis liquider Mittel und Plausibilitätsprüfung der Lebenshaltungskosten. In der Regel kombiniert mit einer Mindestbeobachtungszeit beim Veranstalter.

- Über 30000 Euro

- Sehr enges Anwendungsfeld; verlangt regelmäßig eine durchgehende Nachweisführung und eine kontinuierliche Wiederholung der Bonitätsprüfung. Diese Höhen sind in der Praxis selten.

Die maximale Höhe und die exakte Staffelung können sich durch behördliche Auslegungen weiterentwickeln. Verlässlich bleibt der Grundsatz: Höhere Limits verlangen höhere Nachweise. Wer das nicht bringen kann oder will, behält das Standardlimit von 1000 Euro pro Monat.

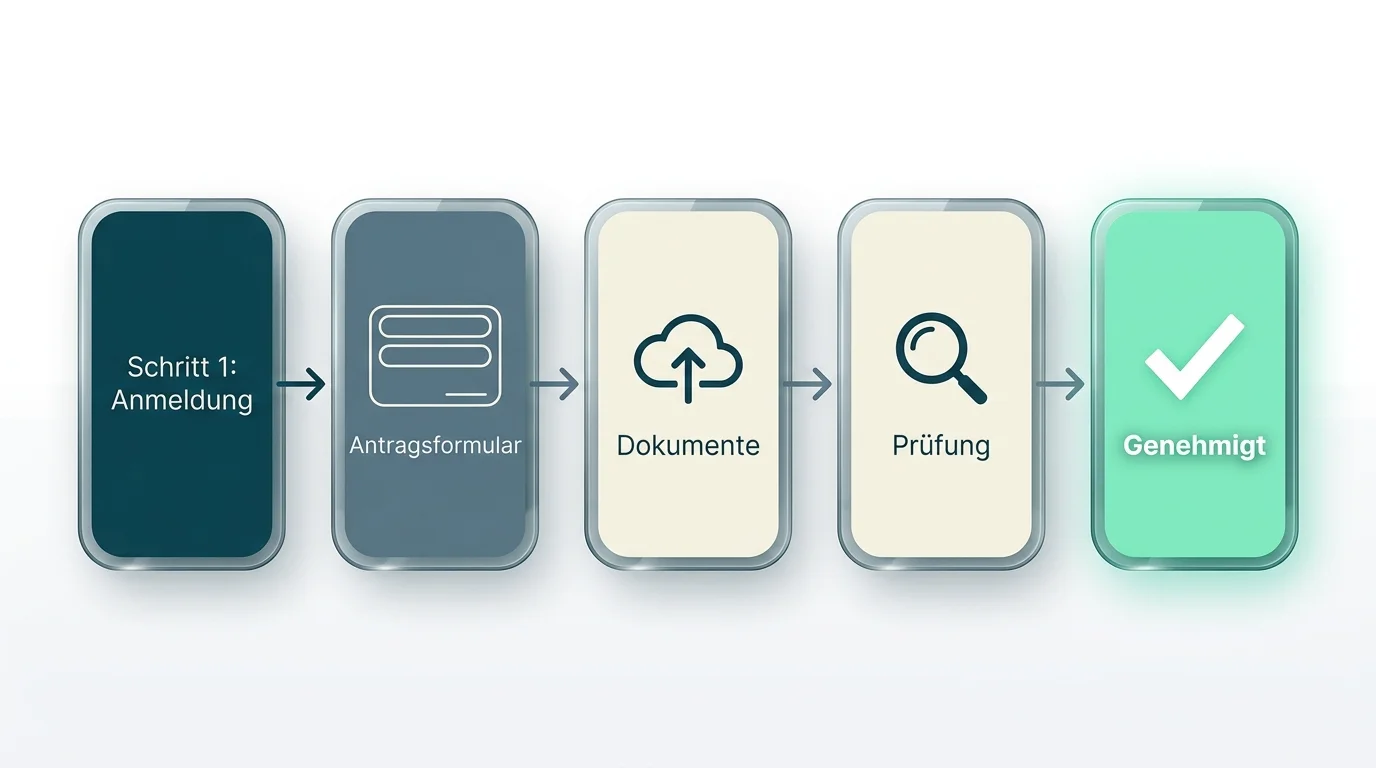

Wie läuft der Antrag in der Praxis ab?

Der Antrag wird beim erlaubten Veranstalter gestellt, bei dem der Spieler registriert ist. Eine zentrale Antragstelle für alle Anbieter gibt es nicht; die Limitdatei wird zwar zentral geführt, der konkrete Antrag verläuft jedoch über den Vertragspartner des Spielers. Mehrere Anbieter zu kontaktieren ist möglich, sinnvoll ist jedoch die Bündelung beim Veranstalter mit dem höchsten Spielanteil.

Der typische Ablauf gliedert sich in fünf Schritte. Erstens: Antragsformular im Kundenbereich aufrufen oder beim Support anfordern. Zweitens: gewünschte Limithöhe angeben. Drittens: Bonitätsunterlagen hochladen. Viertens: Identitätsverifikation, falls noch nicht erfolgt. Fünftens: Bestätigungsmail des Veranstalters mit Vorgangsnummer.

Im Anschluss prüft der Veranstalter die Unterlagen, fordert gegebenenfalls Nachreichungen an und dokumentiert die Entscheidung. Die Dokumentation ist wesentlich, weil sie im Aufsichtsfall der GGL zur Verfügung stehen muss. Spieler, die ihre Unterlagen schon vor dem Antrag sammeln, beschleunigen das Verfahren spürbar.

Welche Wartezeit gilt bis zur Wirksamkeit?

Anders als bei einer regulären Kontoeinrichtung greift die Limit-Anhebung nicht sofort. Die GGL-FAQ sieht eine Cooling-off-Phase vor, in der das Limit zwischen Antragsstellung und tatsächlicher Anhebung bewusst eingehalten wird. Diese Phase liegt in der Praxis bei mehreren Tagen bis zu einer Woche; die genaue Dauer wird vom Veranstalter mitgeteilt und in der Limitdatei dokumentiert.

Die Wartezeit hat zwei Funktionen. Erstens dient sie der Verifikation der Unterlagen und der Plausibilitätsprüfung; zweitens dient sie als Reflexionszeit für den Spieler, der seine Entscheidung in dieser Phase überdenken und den Antrag zurückziehen kann. Die Cooling-off-Phase ist damit struktureller Spielerschutz und nicht administrative Bürokratie.

Nach Ablauf der Frist und nach positivem Bescheid wird das neue Limit in der Limitdatei eingetragen. Ab diesem Zeitpunkt akzeptieren die angeschlossenen Veranstalter Einzahlungen bis zur neuen Grenze, anbieterübergreifend in der Summe. Eine spätere Rücknahme oder Reduzierung des Limits ist jederzeit ohne Bonitätsprüfung möglich. Der Veranstalter ist verpflichtet, einen entsprechenden Wunsch des Spielers unverzüglich umzusetzen.

Diese Asymmetrie zwischen Erhöhung und Reduzierung ist gewollt. Sie macht den Schutzcharakter des Limits sichtbar: Anhebungen sind voraussetzungsvoll und mit Wartezeit versehen, Absenkungen jederzeit kostenfrei. Wer im Laufe der Zeit feststellt, dass das angehobene Limit dem eigenen Spielverhalten nicht mehr entspricht, sollte das Reduktionsrecht aktiv nutzen.

Welche Risikoseite trägt eine Limit-Anhebung?

Auch eine geprüfte und genehmigte Limit-Anhebung ist nicht risikofrei. Die wirtschaftliche Leistungsfähigkeit, die zum Zeitpunkt der Prüfung dokumentiert wurde, kann sich kurzfristig ändern. Arbeitslosigkeit, unerwartete Ausgaben oder Veränderungen im persönlichen Umfeld können die Grundlage der Prüfung schnell unterlaufen.

Studien zur Glücksspielprävalenz in Deutschland zeigen, dass ein nicht unerheblicher Teil der Erwachsenen ein riskantes Spielverhalten zeigt. Der Glücksspiel-Survey, herausgegeben vom Bundesinstitut für Öffentliche Gesundheit, weist seit Jahren stabil zwischen vier und sechs Prozent riskantes Spielverhalten und etwa zwei bis drei Prozent eine Glücksspielstörung aus. In dieser Gruppe sollte eine Limit-Anhebung mit großer Zurückhaltung erwogen werden.

Wer Anzeichen einer problematischen Entwicklung bemerkt, kann das Limit jederzeit kostenfrei reduzieren oder ganz auf die Standardgröße zurücksetzen. Eine weitergehende Maßnahme ist die Selbst- oder Fremdsperre über OASIS, die anbieterübergreifend wirkt. Wer die Sperre später wieder aufheben möchte, findet das Verfahren unter OASIS-Sperre offiziell aufheben erläutert.

Wie grenzt sich das Limit gegenüber dem grauen Markt ab?

Die Limitdatei wirkt nur innerhalb des in Deutschland erlaubten Marktes. Anbieter mit ausländischer Konzession, etwa unter einer Lizenz der Malta Gaming Authority oder unter einer Curaçao-Lizenz, sind weder an LUGAS angeschlossen noch verpflichtet, ein Limit von 1000 Euro pro Monat einzuhalten. Wer dort spielt, verlässt die Schutzlogik des deutschen Marktes und übernimmt die zivilrechtlichen Risiken eines unerlaubten Glücksspiels.

Diese Schutzwirkung des deutschen Marktes ist der maßgebliche Unterschied. Die Begrenzung auf 1000 Euro pro Monat in der Standardvariante ist nicht Selbstzweck; sie ist die Grundeinstellung eines vorsorgenden Spielerschutzes. Die geprüfte Anhebung erweitert das Spielraum, ohne die Schutzlogik aufzugeben. Wer das LUGAS-Limit umgehen will, indem er auf nicht-erlaubte Anbieter ausweicht, gibt diesen Schutz vollständig auf, ohne im Gegenzug eine vergleichbare Garantie zu erhalten. Wer entsprechende Anbieter dennoch bewertet, findet objektive Marker in der Risiko-Checkliste.

Eine erste Orientierung über die Rechtslage und die Wirkmechanismen des deutschen Marktes gibt der Einstieg ins Thema der Hauptseite. Dort sind die Bausteine der deutschen Aufsicht im Überblick zusammengefasst.

Welche pragmatischen Hinweise sind hilfreich?

Drei praktische Empfehlungen rahmen die Entscheidung. Erstens: Die Frage nach der Limit-Anhebung ehrlich beantworten. Wer das Standardlimit als zu eng empfindet, sollte zunächst über die Spielroutine nachdenken, nicht über den Antrag. Eine sachliche Selbstreflexion ist der bessere Einstieg als die Frage nach der maximalen Höhe.

Zweitens: Die Bonitätsprüfung als Chance verstehen, das eigene Spiel auf eine wirtschaftlich tragfähige Basis zu stellen. Die Dokumente, die der Veranstalter prüft, sind dieselben, die auch im sonstigen Kreditgeschäft verlangt werden. Wer sie nicht bringen kann, sollte die Höhe seines monatlichen Spielbudgets ohnehin überprüfen.

Drittens: Die Cooling-off-Phase aktiv nutzen, etwa für ein Gespräch mit einer Beratungsstelle oder mit einer vertrauten Person. Beratung steht in Deutschland kostenfrei zur Verfügung; sie ist anonym und in keinem Fall Anlass für negative Konsequenzen.

Empfehlung

Erstellt von der Redaktion von „casinoausserlizenz.com".